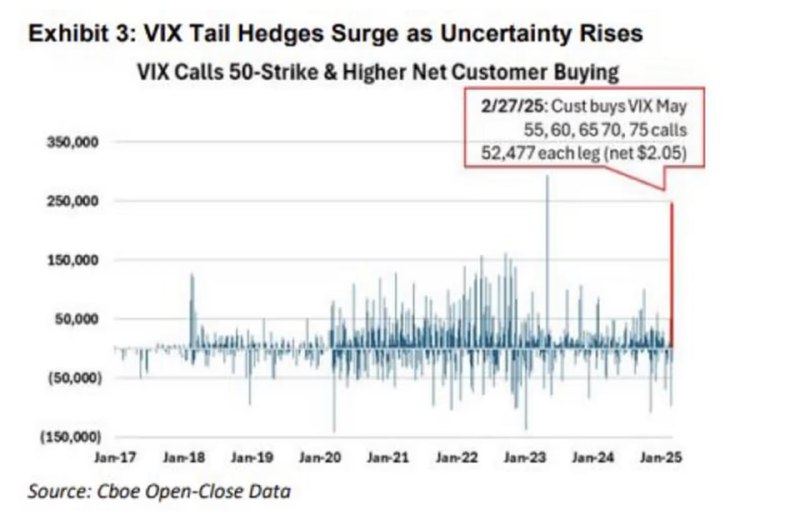

芝加哥期权交易所最新数据显示,2025年3月首周与"恐慌指数"VIX相关的深度虚值看涨期权交易量创11个月新高。投资者斥资1070万美元购入26万张行权价55-75的看涨合约,押注VIX可能突破50大关——这一水平往往对应标普500指数单日暴跌超5%的极端行情。

此次期权异动恰逢美股遭遇六个月来最惨两周下跌,制造业PMI萎缩更令亚特兰大联储预测一季度GDP将萎缩2.8%。尽管标普500看跌期权"偏斜度"指标显示短期恐慌缓解,但机构通过高杠杆的深度虚值合约布局长线对冲,暗示对系统性风险的担忧正在累积。值得关注的是,零日期权占比飙升至56%的历史峰值,这种"日内赌博式"交易与长期对冲策略并存,折射出市场正陷入多空博弈加剧的敏感阶段。

来源:加美财经